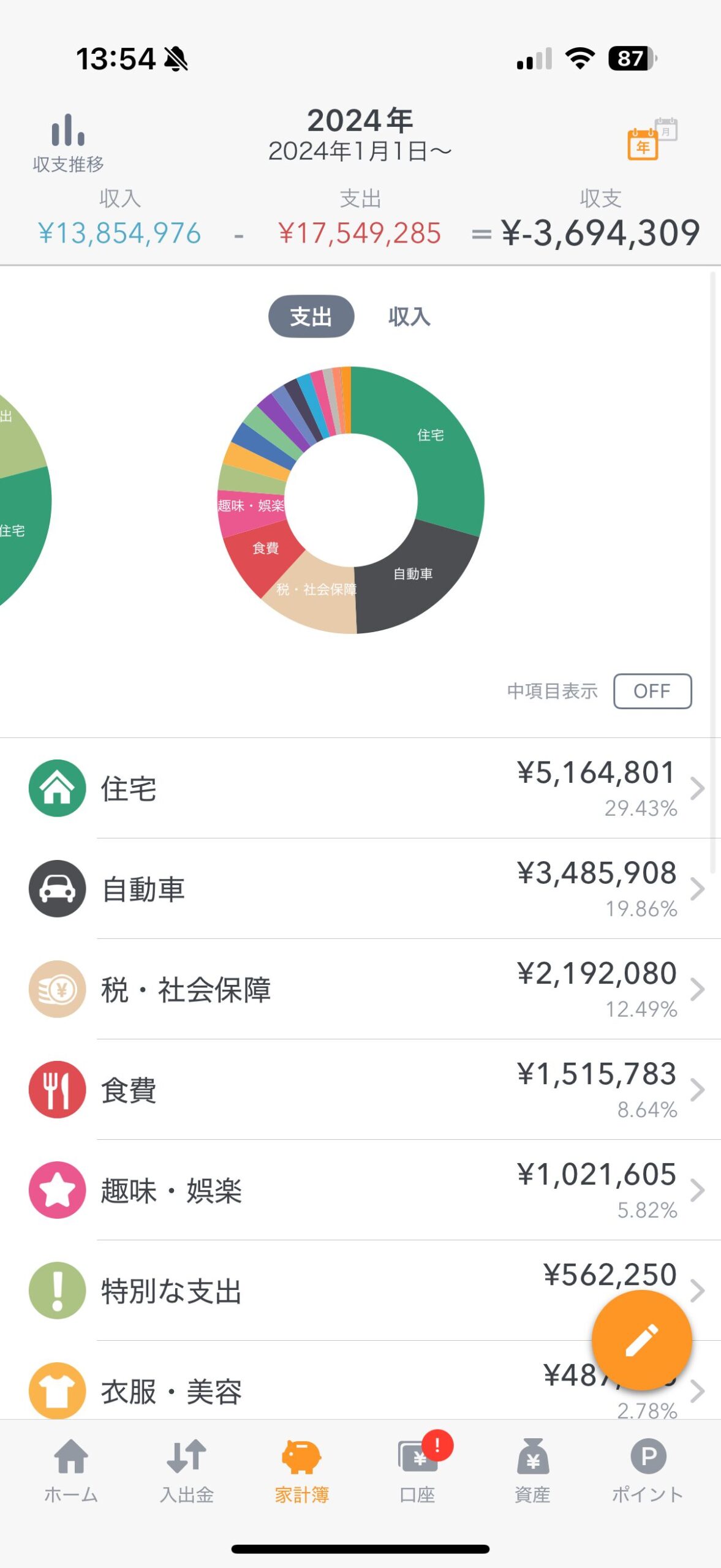

2024年の年間の収支結果

去年一年間の振り返りを行ったが、なんと−370万円!!

-370万円の支出超過など、今までの人生で初めてである。

理由は車と家の購入と賃貸マンションの更新延長費用だ。

しかし私の総資産に変化はなかった。

2024年の年末に一瞬グンと資産が上昇する場面があるが、父親が住宅建築費用のためと相続税節税対策のために1000万円ほど融通してくれた影響である。

一定の条件をクリアすると、親から1000万無課税で受け取ることができる。

すでにハウスメーカーにその1000万円は支払っているため、手元にはない。

しかし-400万円弱も本来なら資産が目減りしているはずなのにほぼ横ばいに推移しているのがわかるだろうか。

これは投資していた株・ETFの底堅さの恩恵によるものだ。

なお妻とは財布が別なので、世帯全体の資産は不明だ。

投資のきっかけ

ちなみに、このアプリはマネーフォワードという家計簿アプリで一番有名なアプリだが、私は2016年から利用を開始している。

医師となり年収が1000万円を超えて数年経過したころ、なぜか増えない貯金に対して原因を探るために手軽に家計簿に支出を反映させてくれるマネーフォワードに目をつけた。

そしてお金の勉強していると、資産運用がとても重要であることを知った。

そしてNISAの存在も知った。

当時のNISAは、無課税期間が5年間と制限があり、年間120万円までと今より小規模でありで長期投資としては魅力がやや劣る印象だったが。

その頃から証券口座を開き、毎月10万円ずつ積み立て投資を続けた。

投資歴は今年で9年になる。

一番最初の投資先はeMAXIS Slim 先進国インデックスとeMAXIS Slim 新興国インデックスと外国債権と国内債権の積立だ。

この4つに2.5万円ずつ投資していた。

著名な経済評論家の故・山崎元さんの本を参考にした投資方法である。

私がこの本を読んだ当初は、先進国と新興国のインデックスファンドに言及されていたと記憶しているが、新しく再刊行されたこの著書はオルカン(オールカントリーインデックスファンド)になっていた。

当時はオルカンが販売されていなかった。

ただ先進国と新興国のインデックスに投資すれば、実質オルカンだが。

ちなみにインデックスファンドとは機械的に国やセクターなどの上位〜%の銘柄と決めた株を少しずつ集め、パッケージ販売した金融商品のことである。

例えばアメリカのS&P500、日本の日経225といったように、指標に利用される構成銘柄に連動するようなパッケージを作り、商品化する。

インデックス投資を始めてすぐ、野村證券に勤める友人の飲み会に参加した時は、野村の社員たちからもその投資方法でよい、間違い無いと言われた。(そもそも一般人はその程度しかできないから大人しくインデックスでもやってろ、みたいなあまり気持ちの良い言い方ではなかった記憶がある。)

しかし2、3年ほど続けたところで、債券が上がりにくいことに気づいた。

私の手ほどきで証券口座を開いた職場の同僚が投資していたS&P500の伸びが凄まじかったので、債券に魅力を感じずやめてしまった。

2017年から2025年現在まで、コロナで瞬間風速的に経済危機が訪れたものの、目立った景気後退期が訪れなかったから、債券があまり魅力的ではなかったのだから仕方ない。

この後はどこに投資していたおかげで、今年の−370万円の支出超過の逆風をかき消すことができたのか紹介する。

GLOBAL AIQ

いきなりなんだこりゃ、と思われるかもしれない。

GLOBAL AIQとはAI & ビックデータを取り扱う企業の海外ETFだ。

私が一番可愛がっているETFであり、最初に紹介したいと思った。

投資3年程度で購入金額の倍になっており、時間的コスト、投資コストが一番効率よかった投資だ。

私としてはAIというよりビックデータ関連企業に投資をしたいとかねてから考えていたが、調べた中でこのGLOBAL AIQがビックデータを直接言及した唯一のETFだった。

どうしてもビックデータ関連に投資したかったので、このETF欲しさに海外口座まで開いた。

ビックデータに投資する根拠はこのサイトでも何度か紹介しているユヴァル・ノア・ハラリの著書によるものだ。

あまりにも情報量が多く、また難解な書であり、詳細は割愛するが、今後人類はビックデータから解析されたアルゴリズムに基づいた行動をとる可能性があると本書では示唆している。

著者曰く、我々の行動すべてにおいてアルゴリズムに基づいており、その膨大なデータ(いわゆるビックデータ)をIOTが吸い上げて、集積、解析されるようになる。

自分の性愛(異性愛、同性愛)やあなた(の気質)にあった結婚相手や職業、趣味、思想などなど全てはデータがあなたを導いてくれる。

あなたは気づいてないかもしれないが、あなたはゲイ(レズビアン)なのだ。

ある日突然このようにデータが語りかけてくれるかもしれない。

あなたがつけているスマートグラスは魅力的な同性を見た時、瞳孔がわずかに開いたことをキャッチし、その時つけているスマートウォッチが心拍数が上昇しているのを察知し、これら統合したデータ解析によると心理では同性に魅力を感じていることになるのだから、と。

荒唐無稽な話のように思えるが、本書はすでにデータやアルゴリズムに導かれている人類を事実を事例を踏まえて列挙している。

AIのような人工、無機質なものには生み出すことができないと言われている芸術ですら、アルゴリズムが生み出すことができる事例を挙げる。

とある著名なクラシック作曲家風に作らせたAIの音楽を、AIが作成したことを伏せて、歴史的な会場でオーケストラ演奏したところ、聴取は涙して歓喜と称賛の声を上げた。

なお、のちにクラシック作曲家風にAIが作らせたことを知ると、烈火の如く聴衆が怒り出したというエピソードまでついている。

AIの介入が一番難しいと言われていた芸術の域ですら、実は人間が自然にアルゴリズム化し、それに基づいて生み出されたものが芸術であり、アルゴリズム化できることならば、AIが介入する余地は大いにあることを証明したエピソードでもある。

話はそれたが、つまりAIの台頭やビックデータとアルゴリズム化により様々な領域が支配される可能性を見事に喝破したユヴァル・ノア・ハラリ氏の影響をモロに受けて、このETFをガチホし続けている。

投資歴3年少しの結果が以下である。

評価損益率+95.82%(+2189600円)なのでほぼ倍になっているということである。

AIブームと巷では言われているが、もう後戻りできないようなAIの進化を許してしまったと思われる。

iTrust インド株式

インドには上記の通り、2019年あたりから2023年7月まで積立投資していた。

中国の台頭、経済成長の時分には私自身の稼ぎもなく投資できなかったため恩恵を受けることはできなかった。

中国が日本のGDPを抜いて世界2位に登り詰めるのは確実視されている頃から投資していたとしても、ある程度の利益を享受できていたであろう。

ゆえに、次世代の新興勢力として、すでに中国の人工を抜いたインドが、台頭してくるのは今確実視されている。

なのでインドが、日本のGDPを抜かす2026年までは少なくとも持ち続けるつもりだ。

現状2019年から本格的に積立投資して結果評価損益率+141.32%(+2685177円)であり、投資額が2.5倍近くに膨れたこと意味する。

ただインドはインデックスファンドがなく、アクティブファンドになるため、手数料は高めだ。

とはいえNISAの投資対象にもなっているため、今後も投資冥利がありそうだ。

eMAXIS slim 先進国

投資した時期からガチホし続けたインデックスファンドだ。

たしか最初はSlimではないeMAXIS 先進国だったが、Slimの方が信託報酬(コスト)が小さかったので、乗り換えた記憶がある。

これも評価損益率+134.83%(+2730778円)であり、非常に好成績だ。

このインデックスファンドのポートフォリオは7割近くがアメリカなので、ここ数年のアメリカ経済に追随したと考えれば当然の帰結だが。

純粋にS&P500にしておけば、もっと利回りは良かっただろう。

それでも先進国にしたのは、これもアメリカ以外の優良な先進国の企業にも投資した方が良いと思ったからだ。

投資を始めたからずっと持ち続けていたので、お守り感覚で文字通り死ぬまで持っていようと思う。

eMAXIS slim 新興国インデックス

すでに売却してしまったため保有していない。

eMAXIS slim 先進国インデックスと同様に、投資を始めた頃から保有していたが、中国の日本製品の爆買いが鳴りをひそめたあたりから、売却してしまった。

不動産バブルが崩壊する前ではあったが、先進国インデックスに比べると伸びが伸びが悪かったのと、先ほど話した通り、同僚のS&P500のパフォーマンスに遠く及ばず、悔しくて売ってしまったのだ。

結果的に、中国経済はさらに悪くなり、ロシアも戦争始めたので、良かったのだが。

ロシアが戦争終結した後、爆騰するかもしれないが、中国はしばらくダメだと思う。

落ち目のときの一党独裁ほど国が乱れるのは歴史が証明している。

毛沢東の大躍進政策のときだって、大失敗し、とんでもない国民の餓死者が出ている。

習近平なら大丈夫だなんて誰も信じないだろう。

金

これも昨年売却してしまい、データが消えてしまった。

eMAXIS slim 先進国インデックスとまではいかないが、これも1.5倍くらいまでは上昇した。

投資していた根拠は、世界各国がコロナ危機を、紙幣の大量印刷で乗り切ろうとしたため、紙幣価値が毀損されれば、単純に金に向かうだろうと思ったからだ。

ちなみに売却した理由は、車の購入と家の諸経費に充てたかったからだ。

でもここ最近またエントリーした。

金がまだ上がると思ったのは、インフレ懸念だけではなく、反米国家、反ドル主義の脱ドルの動きが以前活発だからだ。

本当に世界が脱ドルに舵を切るかわからないが、そのリスクがあるなら、リスクヘッジをしないといけないから再度、積み立てを開始した。

なお、半年くらいの成績が以下だ。

今後も積立は継続するので、今のペースで積み立てると、取得価格500万になるのは7,8年後には500万になる予定である。

暗号通貨(特にbitcoin)

bitcoinを始めたのは、後発勢になる。

bitcoin以外もイーサリアムも持っているが、画面上はbitcoinのみになっている。

昔から始めていたわけではない。

1BIT=300-400円くらいから毎月1万円くらい入れている。

だからお小遣い程度で、ちょこちょこ利確して、欲しいものを買っている。

以前から毎月10万円くらい入れてもよいと思っていた。

それほどbitcoinには魅力があると思っている。

いつの日かbitcoinに全世界の人が参入して、分母が増えてビットコインの価値が安定した時、bitcoinと法定通貨の関係が逆転し、法定通貨の裏付けにbitcoinが使われる時代が来るのではないかと思っている。

それだけ今の通貨の価値が毀損されているからだ。

政府都合(特にアメリカ)でお金の価値が簡単に変えられる、または制裁として資金凍結ができる法定通貨に世界が辟易している。

なので仮想通貨の生みの親「サトシ・ナカモト」の理念である、政府に翻弄されない貨幣と経済を夢見て爆誕したビットコインを、今後世界中が利用するのではないだろうか。

とはいえ現在は利確した時の利益が雑所得になるため課税税率が高すぎて、投資の旨みが少ない。

また一日に5%上下するのはザラであり、安定資産として持ち続けることも躊躇われる。

なので税法が改正して、株などのように税率がさがればガチホに動く。

なおETFで所有するのは結局最終的に法定通貨に紐づけられることが前提となるため、本来のbitcoinの生まれた存在理由と相反するので、それはしないようにする。

そのほか

お小遣い稼ぎで、確実に上昇するとわかっているものは数十万円くらいの利益で確定している。

たとえばコロナ発生時にリモートワークがもてはやされた時、食事の配達は伸びるとわかっていたので、当時の出前館を数十万円程度の株を購入し、倍以上になったところで売却した。

原油価格がコロナ発生時に大幅に減少した際に購入し、1,2年して経済が再開した頃に、原油価格が復活した頃に利確した。

FXは、2、3年程度、相当な時間をかけてやってはみたものの、結局プラマイゼロかややマイナスであり、タイパもコスパも異常に悪いと感じたためだ。

FXはよほど運がよいか、周囲と違う感覚を持った特別な才能を元から与えられているような人ではないと太刀打ちできない。

凡人が死ぬほど努力したって勝てるわけがない。

相手はトップの外資系につとめる天才集団が企業の莫大な資金を使って生み出された相場であり、わたしのような雑魚どもは機関投資家の一撃で木っ端微塵になってしまう。

結論

ゴールドマンサックスのような、誰でも知っているような機関投資家たちと張り合うために、我々が持っている唯一の優位性は時間に制約がないこと。

逆に機関投資家たたちは機関投資家たちに融資、投資している投資家たちに結果が常に求められるので、原則ポジションは含み益をだし、利確を追求しないといけない。

一瞬の上がり下がりに乗じ、もしくは相場を作り出し、そして利確しないといけない立場。

個人投資家は、長期的に見て上がる株や為替に、一時的に含み損を抱えても、資金さえショートしなければ、ホールドし続けることができる。

しかし機関投資家たちは、常に結果を求め続けられるため、含み損や損失、もしくは少ししか利益が出ていないところを見せてしまったら、機関投資家から手を引かれかねない。

この時間的の優位性は我々個人投資家にとって非常に価値が大きいと思う。

時間をかければかけるほど必然性の高い投資にBetできるので、個人投資家の勝率は上がり続けるのだ。

勝率が高いインデックス、ETFをコツコツと積み立てし、定年退職を迎えることが、一番の安全な道筋だといえるだろう。

今後もこの投資の経緯について定期的にお知らせしようと思う。

コメント